The pickleball equipment market is undergoing a structural shift. The US paddle market was valued at $324–325 million in 2025 (QY Research, February 2026), growing at an 8.6% CAGR toward $574 million by 2032. The broader global pickleball equipment market — paddles, balls, nets, and accessories — reaches $702.9 million in 2025, projected to hit $1.85 billion by 2032 at a 14.8% CAGR (Coherent Market Insights). Behind these figures: 24.3 million active US players as of the SFIA 2026 Topline Report, with the APP’s broader estimate at 36.5 million participants. Major retailers responded immediately — expanding pickleball floor space 40–60% in the past year (FORWRD HQ, February 2026). Offline retail still accounts for 65%+ of all paddle sales (QY Research).

Dick’s Sporting Goods — a $12+ billion annual revenue chain with 800+ locations across the United States — sits at the center of that offline retail dominance. They carry every major brand: Selkirk, JOOLA, Franklin, HEAD, Paddletek, Onix. They have the floor space, the foot traffic, the marketing budget, and the buying leverage to negotiate favorable MAP (Minimum Advertised Price) agreements with established paddle brands. For small and mid-sized sporting goods retailers, specialty pickleball shops, and regional distributors trying to stock their shelves with competitive paddle inventory, competing on the same SKUs as Dick’s is not just difficult — it’s a structural trap.

But Dick’s Sporting Goods has real blind spots. And those blind spots are exactly where local and specialty retailers can build a durable, profitable position — not by trying to out-Dick’s Dick’s, but by doing something Dick’s structurally cannot do: offering custom, branded, locally relevant products with better margins and genuine community connection.

This guide explains the competitive landscape clearly, shows the margin math honestly, and lays out an actionable strategy for sourcing カスタムピクルボールパドル that let smaller retailers compete on differentiation rather than scale.

What Dick’s Sporting Goods Gets Right — and Where They Fall Short

Their Strengths Are Real

Dick’s Sporting Goods has built a formidable pickleball retail position. Their strengths are worth acknowledging honestly before identifying the strategic opening.

Brand breadth and consumer familiarity. Dick’s carries the paddles that new players are searching for by name: Selkirk, JOOLA, Franklin, Paddletek. A consumer who has watched a YouTube tutorial recommending a specific paddle model knows Dick’s will stock it. That brand-awareness traffic is a genuine advantage.

Scale-driven buying power. Dick’s purchases volume that triggers favorable wholesale pricing, dedicated sales support from major brands, and in some cases co-marketing arrangements. Their purchasing leverage with Selkirk or JOOLA is simply not replicable by a 3-store regional chain.

Foot traffic from non-pickleball business. Dick’s doesn’t depend on pickleball customers. The parent shopper buying cleats for a child’s soccer team walks past the pickleball section and, with the right endcap merchandising, converts to an impulse purchase. This cross-category traffic amplification is structural.

Dedicated in-store experience investment. Dick’s has been building dedicated pickleball sections and in-store experience areas — not just shelf space, but demo setups and educational signage. In many markets, they are actively owning the new-player conversion moment.

Their Structural Weaknesses Are Equally Real

Dick’s scale is also the source of their limitations — and those limitations are permanent by nature of their business model.

Generic, brand-constrained selection. Dick’s sells the same Selkirk, JOOLA, and Franklin SKUs in every one of their 800+ stores nationwide. A player who visited the Dick’s in Phoenix gets the exact same selection as a player in Portland. There is no local differentiation, no regional product curation, no community-specific identity embedded in the assortment.

MAP pricing eliminates price flexibility. Every authorized dealer of Selkirk, JOOLA, or Franklin operates under MAP agreements that prevent competitive price differentiation. Dick’s and the local specialty shop down the street sell the same JOOLA Ben Johns Hyperion at the same MAP price. On branded products, the local retailer cannot compete on price — and neither can Dick’s.

Zero customization capability. Dick’s will never offer a paddle with a local club’s logo. They will never offer a paddle branded to a specific regional tournament. They will never give a rec center director the ability to order 50 paddles with the facility name printed on the grip end cap. They are a distribution channel, not a manufacturing partner. That customization gap is a permanent structural opening.

No community ownership. Dick’s is a national brand. Local retailers who are also the pickleball club sponsor, the league supplier, the clinic host, and the community venue partner have a relationship advantage Dick’s simply cannot replicate at scale. That relationship advantage is worth more than it appears on a spreadsheet — it’s a referral engine, a repeat purchase driver, and a price-insensitive customer base.

Lower brand loyalty to the retailer. A customer who buys a Selkirk paddle at Dick’s is a Selkirk customer, not a Dick’s customer. A customer who buys a retailer’s own private-label paddle is building loyalty to that brand — and to the store that carries it.

The Real Margin Problem: Why Reselling the Same Brands Doesn’t Work

The fundamental economics of branded paddle resale are unfavorable for smaller retailers. The numbers are not ambiguous.

How Branded Resale Margins Actually Work

小規模な小売業者がSelkirk、JOOLA、またはFranklinの公式ディーラーになると、経済はこのように機能します:

- ブランドがOEMメーカーから購入する 製造原価(通常、パフォーマンスパドルで$25–$50)で

- ブランドがマージン層を追加します — ブランド投資、スポンサーシップ、マーケティング、流通インフラ

- 小売業者が卸売価格で購入する すべての上流ブランドコストを反映した価格で

- MAPポリシーが小売フロアを確立します — 小売業者はMAPを超えたり、下回ったりする価格を設定できず、ディーラーの認可を失うリスクがあります。

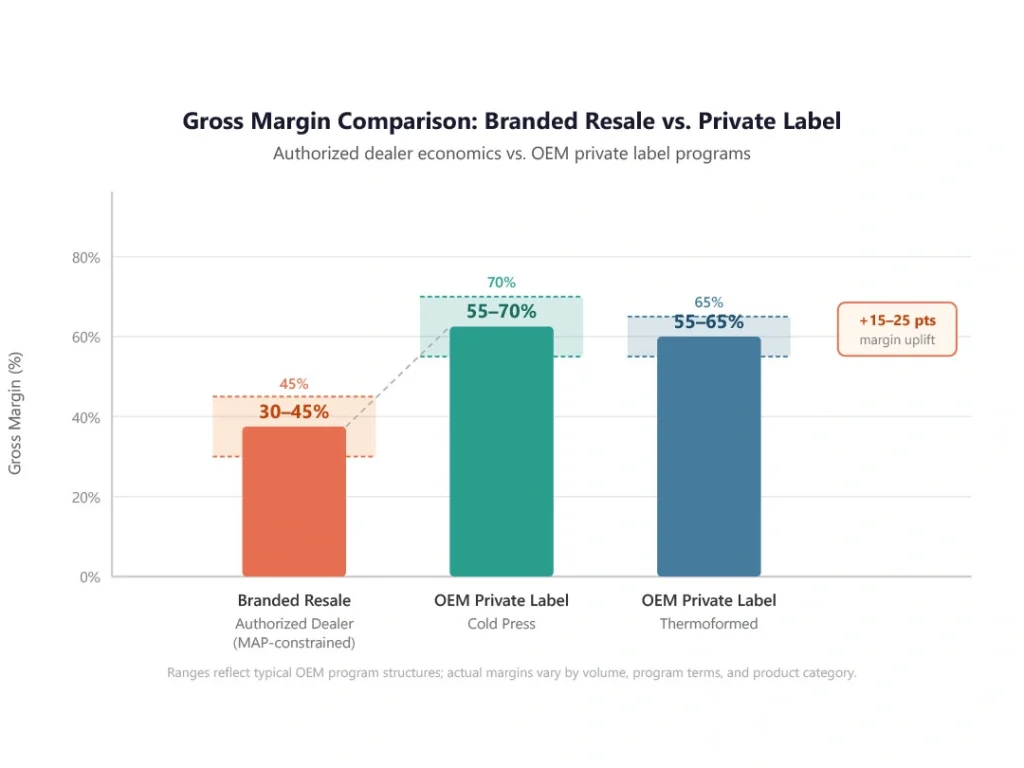

典型的な結果:認可されたディーラーがブランドパドルSKUで得る小売マージンは30–45%です。MAPで$129.99の小売価格のパドルは、卸売で約$71–$91で購入されました。その$38–$59の粗利益は理にかなっているように思えます——ただし、間接費、盗難/縮小、スタッフ教育時間、および市場内の他のすべての認可されたディーラー(Dick’sを含む)が同一の価格で販売しているという事実を考慮に入れると。

ボリュームの問題

Dick’s Sporting Goodsは、小規模な小売業者が対抗できないボリューム経済で運営しています。Dick’sが全国流通用にFranklinパドルの10,000ユニットを注文すると、その卸売価格はそのボリュームを反映します。同じパドルの50ユニットを地域の5店舗チェーンが注文すると、同じMAP小売価格に制約されながら、より高い単位あたりの卸売価格を支払います。同じSKUが、同じ消費者に、同じ価格で販売されているのに、彼らの効果的なマージンはDick'sよりもパーセンテージベースで低くなります。

これは一時的な不利益ではありません。これは、800以上の店舗を持つチェーンによって支配される市場でのブランド製品を再販する際の恒久的な構造的特徴です。Dick’sがすでに所有しているブランドで、その規模に対抗することはできません。

差別化の行き止まり

ブランド製品のキュレーションで競争すること——Dick’sよりもSelkirkモデルのより洗練された、または深いセレクションをストックしようとすること——はすぐに限界にぶつかります。Dick’sは最終的にボリュームを動かすSKUをすべて取り扱うことになります。特定のPaddletekモデルの唯一の地元の供給元であることを期待する特化型小売業者にとって、そのモデルがストックする価値があるとDick’sが判断した瞬間、その利点は消えます。

小規模な小売業者にとって持続可能な競争ポジションは、Dick’sが構造的に再現できない製品の差別化です:プライベートラベル、カスタムブランド、コミュニティに関連した製品プログラム。

プライベートラベルの利点:地域の小売業者が勝つ方法

小売業者が プライベートラベルパドル ブランド製品を再販するのではなく、OEM製造を通じて調達する際にマージンと差別化の計算は完全に変わります。

コアの主張

OEMメーカーから$10–$45で調達されたプライベートラベルのパドル——製造の階層による——小売業者のブランド名で$35–$169で販売されることで、40–65%の粗利益を生成します。MAPの制約も、ブランド忠誠心の希薄化もなく、価格、パッケージ、ポジショニングに完全な柔軟性があります。その同じパドルはSelkirkやFranklinではなく、小売業者のブランドエクイティを構築します。

これは理論的な利点ではありません。これは、すでにeコマース(Amazon FBAブランドが100未満のMOQでパドルラベルを構築している)で実証されているモデルであり、再販業者からブランドオーナーへのシフトを決意するブリック・アンド・モルタルの専門小売業者に直接アクセス可能です。

価格およびマージンの比較

| 役割 | OEM工場コスト | 小売価格 | 粗利益 | MAPの制約? |

|---|---|---|---|---|

| ブランド(認可ディーラー) | $71–$91(卸売) | $129.99(MAP) | 30–45% | はい |

| プライベートラベル冷圧成形ガラス繊維 | $8–$16(工場直接) | $35–$79 | 55–70% | いいえ — あなたが価格を設定します |

| プライベートラベル冷圧成形カーボンファイバー | $14–$22(工場直接) | $79–$129 | 55–65% | いいえ |

| プライベートラベル熱成形カーボンファイバー | $32–$45(工場直接) | $129–$199 | 55–65% | いいえ |

すべての階層でマージンの改善は顕著です。しかし、より重要な利点は コントロールです。プライベートラベルはMAPの天井を排除し、MAPの床を排除し、小売業者がディーラー契約を違反したり、ブランドの認可を危険にさらすことなく、いつでも製品を割引、バンドル、プロモーション、再ポジショニングすることを可能にします。

蓄積するブランドエクイティ

「あなたのブランド」のパドルを購入し、それを気に入った顧客はあなたの顧客です。彼らは次回のアップグレードのときにあなたのブランドを探します。彼らはコートに連れて行く友人にその名前で推奨します。時間が経つにつれて、そのブランドエクイティは蓄積されます——満足した顧客は、構築すべきブランドの証拠です。

あなたの店舗でSelkirkを購入した顧客は、Selkirkの顧客です。彼らがアップグレードする場合、彼らはSelkirkのウェブサイト、Dick’s、またはAmazonに戻ります。再購入収益のいずれも、あなたのものとして保持されることはありません。

地域小売業者のための5つの競争戦略

プライベートラベルの構造的利点を知ることは必要ですが、それだけでは不十分です。ここに、その利点を機能する小売プログラムに変換するための5つの具体的な戦略があります。

戦略1:プライベートラベルパドルラインを立ち上げる

基盤的な動き。OEMメーカーから1〜3のパドルSKUをあなたの店舗のブランド名の下で調達します。冷圧成形グラスファイバーエントリーパドル(MOQ 300、$8〜$16/ユニット、小売価格$35〜$59)をボリュームドライバーとして始め、オプションで熱成形カーボンファイバーパフォーマンスパドル(MOQ 100、$32〜$45/ユニット、小売価格$129〜$169)をマージンの最大化として追加します。

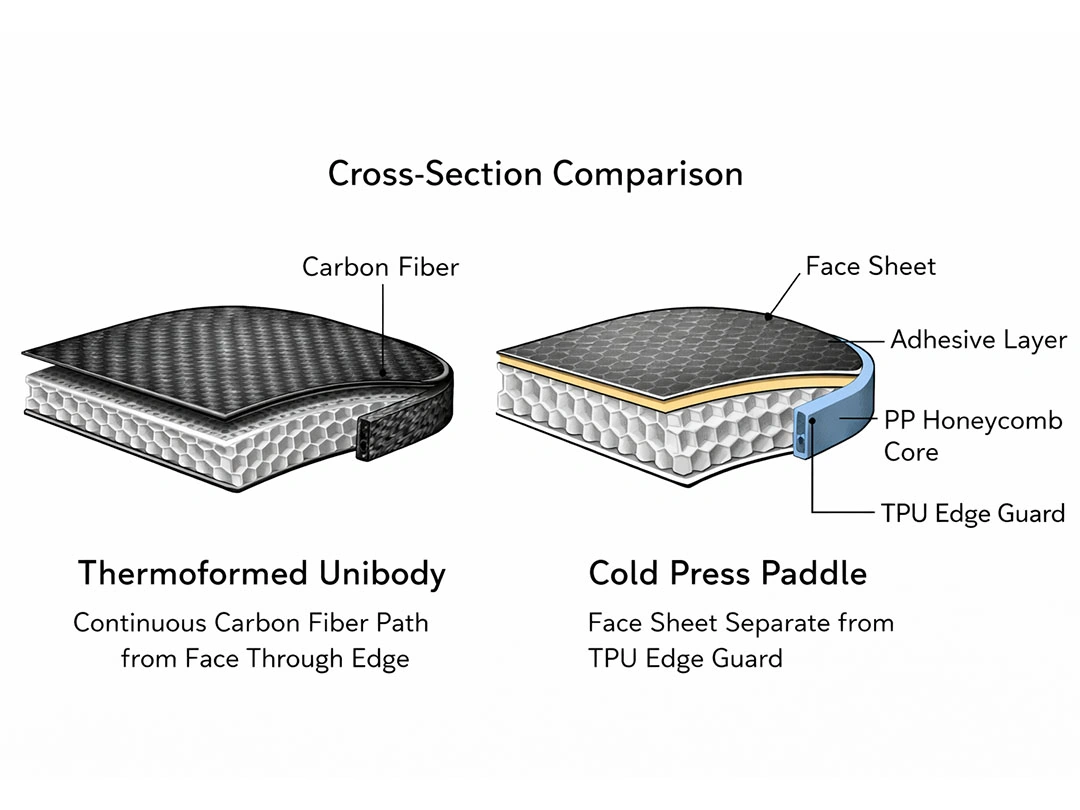

あなたのブランド名は、フルUVプリントを通じてパドルのフェイスに印刷されます(UVプリントは、コールドプレスパドルにフォトリアルなフルカラーグラフィックを提供し、標準OEM生産に含まれます)。パドルはあなたのものです:あなたの名前、あなたのカラーレイ、あなたのストーリー、あなたの顧客関係。Dick'sでは取り扱えません。

OEMのグラスファイバーパドル NexaPaddleのOEMグラスファイバー工場 は、スタッフインセンティブプログラム、イベント価格、バンドルディールを支援するマージン構造を持ったエントリーレベルの製品を提供しますが、ブレークイーブンには触れません。

戦略2:プライベートラベリングパドルに基づくデモプログラムを構築する

初めてのプレーヤーの70%以上が50ドル未満のパドルから始めます(業界調査データ)。そのエントリープライスポイントは影響力のある瞬間です — プレーヤーはまだ未決定の間に好み、習慣、ブランドの関連付けを形成しています。Dick'sはパドルを販売し、インタラクションを終了します。デモプログラムを持つ専門小売業者は、インタラクションをコンバージョンサイクルに延ばします。

シンプルに構築しましょう:顧客はローカルコートセッションのためにデモパドルを無料(または購入時に返金される名目上の料金)で借りることができます。デモパドルはあなたのプライベートラベル製品です。デモから購入へのコンバージョン率は、冷たい棚でのブラウジングよりも意味的に高く、変換された顧客はDick'sで購入できるブランドではなく、あなたのブランドを購入しています。

戦略3:コミュニティブランド製品を作成する

あなたの市場で2〜5の最も強力なピクルボールコミュニティ関係を特定します:支配的なローカルクラブ、最も人気のある屋内施設、最大のレクリエーショナルリーグ、生徒基盤を持つトップの指導プロ。各々にコーブランドパドルプログラムを提供します。

メカニクス:クラブまたは施設名とロゴをあなたの店舗ブランドと組み合わせたカスタマイズされたグラフィックパッケージで、OEM製造業者から100〜300本のパドルを注文します。パドルは「公式機器」としてクラブまたは施設を通じて独占的に販売され、収益はパートナーに分配または卸売価格で提供されます。その独占性は真実であり、他の誰もそれらのパドルを提供できません。なぜなら、製造関係を持っているのはあなたしかいないからです。

カスタム&OEMピクルボールパドル プログラムは、このレベルの設計柔軟性を持ち、100パドルのクラブパートナーシップが財政的に実行可能にします。

戦略4:階層型製品バンドルを構築する

パドルをボール、キャリーバッグ、アクセサリーとバンドルしてセットパッケージにすることで、平均取引価値を増加させ、Dick'sのシングルパドル価格との価格比較を無意味にします。99ドルのバンドル(プライベートラベルパドル + 4球 + ブランドキャリーバッグ)は、Dick'sの79.99ドルのSelkirkパドルと比較できません。なぜなら、それらは同じ製品ではないからです。

ピクルボールセットとバンドル も、重要な購入セグメントに対応します:完全なパッケージを望む初心者、プレイキットが必要なギフトバイヤー、そして新しいメンバーのオンボーディングのために大量購入するリーグやクリニック。Dick'sもバンドルを販売していますが、一般的でブランドされたバンドルです。あなたのクラブパートナーのロゴ付きのカスタムブランドバンドルは、Dick'sでは再現できません。

戦略5:パフォーマンスタイプでアップグレードサイクルをターゲットする

中級者(6〜12か月プレイしたプレーヤーで、最初の50ドル未満のパドルを超えようとしている人)は、地域小売市場で過小評価されたセグメントです。Dick'sはプレミアムブランドのオプション(Selkirk Vanguard 200ドル以上、JOOLA Ben Johns 250ドル以上)を扱っていますが、エントリーからプレミアムへの価格の跳ね上がりは急で、選択肢は一般的です。

129ドル〜149ドルのサーモフォームドプライベートラベルパドル — 地元ショップの「推奨アップグレード」としてUSAPA認定を受けたトーナメントプレイ用 — は、エントリーレベルと200ドル以上のブランド名の間のギャップを埋めます。あなたを通じてアップグレードしたプレーヤーは、実際のパフォーマンス向上が得られる価格でアップグレードしたので、次のアップグレードサイクルのために戻ってきます。 熱成形ピクルボールパドル 工場直送のOEM価格で提供される製品は、実際のパフォーマンス仕様(T700カーボン、発泡注入されたエッジ壁、冷圧式と比較したスイートスポットの拡張)を、利益性の高い中間市場価格をサポートするコスト構造で提供します。

製品ラインの構築:予算からプレミアムへ

専門小売業者向けに適切に構築されたプライベートラベル製品ラインは、通常3〜6のSKUを三つの価格層にわたって展開します。以下は、OEM製造の現実に基づいた実用的なモデルです。

Tier 1: エントリー — コールドプレスグラスファイバー

OEM仕様: グラスファイバーのフェイス、PPハニカムコア、TPUエッジガード、UVフルフェイスプリント、220〜245g、10/13/16mmの厚みで提供されます。

工場コスト: $8〜$16(300ユニットMOQ)

推奨小売価格: $35〜$59

ターゲットバイヤー: 初めてのプレーヤー、ギフトバイヤー、ジュニア、予算を重視するレクリエーショナルプレーヤー

マージン: 55〜70%の粗利益率

これはあなたのボリュームドライバーとブランドの紹介です。デモプログラムやバンドルの含有をサポートするためにマージン構造を十分にスリムに保ちます。UVプリントは、追加の工具コストなしでフルカラーブランドグラフィックスを提供します — 季節のカラーレイ、限定版、そしてローカルクラブのカスタマイズはすべてこの層で可能です。

Tier 2: 中間層 — コールドプレスカーボンファイバー

OEM仕様: カーボンファイバーUDまたは3Kフェイス、PPハニカムコア、210〜235g、13/16mmの厚み

工場コスト: $14〜$22(300ユニットMOQ)

推奨小売価格: $79–$119

ターゲットバイヤー: エントリーレベルからアップグレードしたレクリエーショナルプレーヤー、150ドル以上払わずにフィーリングとスピンを重視するクラブプレーヤー

マージン: 55〜65%の粗利益率

カーボンファイバーのフェイスは、グラスファイバーよりも明らかに良好なスピンパフォーマンスと、価格帯もDick'sのプレミアムブランドよりも低い小売価格を提供します。これはあなたの主要な収益SKUです — デモの後に顧客が最終的に購入するパドルです。

Tier 3: パフォーマンス — サーモフォームドカーボンファイバー

OEM仕様: T700カーボンファイバー、エッジレスのサーモフォームドユニボディ構造、発泡注入エッジ壁、水デカールグラフィックス、100ユニットMOQから

工場コスト: $32〜$45(100ユニットMOQ)

推奨小売価格: 129ドル–169ドル

ターゲットバイヤー: 専用のレクリエーショナルプレーヤー、クラブ競技者、ブランドのエントリーレベルパドルからアップグレードするプレーヤー、トーナメント参加者

マージン: 55〜65%の粗利益率

サーモフォーミングは、フェイスとコアを構造単位に結合し、コールドプレスの構造と比較してスイートスポットを15〜20%拡大し、時が経つにつれて剥離のリスクを排除します。水デカールグラフィックスオプションは、パドルの曲線幾何学にわたってプレミアムでシームレスにラップされた仕上げ品質を提供します — 消費者が200ドル以上のブランドのパドルに関連付けるタイプの仕上げです。149ドルの小売価格で55%を超える利益率をサポートするOEMコスト構造のもとで、提供されます。

この層でのUSAPA認定は、パドルをローカル専用の製品から「トーナメント承認済み」として販売できる製品に変え、パフォーマンスプレーヤーセグメントに直接対応します。仕様を最終決定する前に、コンプライアンスタイプを理解するために USAPA承認パドル の完全な仕様範囲を探索してください。

完全なティア比較

| ティア | 構造 | OEMコスト | 小売価格 | マージン | MOQ |

|---|---|---|---|---|---|

| 入口 | コールドプレスグラスファイバー | $8〜$16 | $35〜$59 | 55–70% | 300 |

| 中 | コールドプレスカーボンファイバー | $14〜$22 | $79–$119 | 55–65% | 300 |

| パフォーマンス | サーモフォーミングカーボンファイバー | $32〜$45 | 129ドル–169ドル | 55–65% | 100 |

| プレミアム(オプション) | T800+チタンまたはケブラー/アラミドハイブリッド | $45–$65 | $169–$229 | 55–60% | 100 |

ほとんどの専門小売業者がプライベートラベルプログラムを開始する際は、3つのSKUライン(各ティア1つ)が適切な出発点です。これは、販売が確認される前に在庫の深さに過度にコミットせずに、顧客ライフサイクル全体—エントリー、中、アップグレード—をカバーします。

USAPA認証:あなたの信頼性の平準化

ディック・スポーティング・グッズがピクルボール小売で持つ暗黙の利点の1つは、選手がすでにトーナメントレベルのプレーと関連付けているブランドを在庫していることです。Selkirk、JOOLA、およびFranklinは、パフォーマンスプレイヤーセグメントに重要なUSAPA承認シグナルを持っています。

プライベートラベルのパドルは、ゼロのブランド認知から始まります。USAPA認証は、そのギャップを埋めるメカニズムであり、あなたのカスタムパドルが、製造元に関係なく、ディック・スポーティング・グッズでのブランドパドルと同じコンプライアンス基準を満たしていることを第三者によって検証します。

認証が検証するもの

USAPA承認テストは、3つの主要なコンプライアンスパラメータをカバーします:

- パドルの寸法: 長さと幅を合わせて最大24インチ;長さは最大17インチ

- 表面の粗さ(摩擦係数): 不公平なスピン生成を制限する表面テクスチャの制限

- コアのたわみ: トランポリン効果を制限するために指定された範囲内でのパドル剛性

これらのテストに合格したパドルは、USAPA承認パドル登録簿にリストされます — サンクションされたプレーのための装置を評価する任意の選手、リーグディレクター、またはトーナメント主催者によって公開検索可能です。

認証が可能にするもの

- トーナメントチャネルアクセス: 組織されたプレーのためにUSAPA承認を必要とするリーグやクラブディレクターは、認証されたパドルのみを調達します。競争力のあるプレイヤーベースにサービスを提供する専門小売業者にとって、これは譲れません。

- 主要小売チャネルアクセス: 大手小売業者 — ディックを含む — は、棚の配置を考慮するためにUSAPA認証を必要とします。認証されたプライベートラベルパドルは、拡大分配から除外されることはありません。

- アマゾンコンバージョンシグナル: 「USAPA承認」は、アマゾンのピクルボールカテゴリーで最高のコンバージョントラストシグナルの1つです。認証されたパドルをフィルターオプションとしてリストすることで、高い意図を持つバイヤーを引き寄せます。

NexaPaddleの事前テストプロセス

USAPA認証プロセスは、パドルデザインごとに$500–$1,200のコストがかかり、通常は4〜6週間かかります。小規模小売業者のリスクは、非コンプライアンスデザインを提出し、提出料を支払い、拒否されることです — その間にデザインが修正されて再提出される間、4〜6週間の時間を失います。

製造段階でのUSAPAパラメータに対する事前テスト — 寸法のコンプライアンス、表面の粗さ、およびコアの変形をカバーする — は、初回提出失敗のリスクを大幅に減少させます。特定の製品導入日を中心にローンチカレンダーを構築している小売業者にとって、認証の不確実性を排除することは、事前テストコストを上回る価値があります。

よくある質問

Can a small specialty retailer really compete with Dick’s Sporting Goods on pickleball?

Yes — but not by trying to replicate Dick’s model. Dick’s competes on brand breadth, scale, and foot traffic. Local and specialty retailers compete on customization, community connection, and margin structure. Private label paddles, community-branded programs, demo-driven conversion, and bundling strategies are all tools that Dick’s structurally cannot deploy with the same flexibility. The strategic goal isn’t to out-Dick’s Dick’s — it’s to serve the customers who Dick’s can’t serve well: the dedicated club player who wants performance gear with local relevance, the league director who needs bulk supply with custom branding, and the intermediate player who needs expert guidance beyond a shelf label.

What’s the minimum investment to launch a private label paddle program?

A cold press fiberglass entry paddle at 300-unit MOQ and $10–$16/unit factory cost requires a procurement investment of $3,000–$4,800 before freight and import costs. A thermoformed performance paddle at 100-unit MOQ and $32–$45/unit runs $3,200–$4,500 for the minimum order. For a retailer starting with a single entry SKU, total first-order investment — including freight and basic custom packaging — typically lands in the $5,000–$8,000 range. At $45–$59 retail, a 300-unit sell-through on an entry paddle generates $13,500–$17,700 in revenue, producing $8,500–$12,700 in gross margin. That’s a 2–3x return on procurement investment before operating costs.

How long does it take to receive a first private label order?

First orders — including design finalization, sample approval, production, and quality control — typically require 30–60 days at the factory level. Sea freight from China to US West Coast ports adds approximately 3–4 weeks. First-time importers should plan for 60–80 days from confirmed order to received inventory, then add 1–2 weeks for inbound processing and shelf preparation. Retailers with a known launch date (a tournament, a club season start, a promotional event) should place orders 10–12 weeks in advance to allow adequate buffer.

Does the paddle need USAPA certification, and how do I get it?

USAPA certification is required if you intend to market the paddle as approved for tournament and sanctioned play, or if you are targeting major retail distribution channels. It costs $500–$1,200 per design and takes 4–6 weeks through the official submission process. OEM manufacturers who support USAPA certification (including pre-testing at the factory level) significantly reduce the risk and timeline by engineering compliance into the first production run rather than submitting and revising. For specialty retailers targeting competitive player segments, certification is worth the investment. For retailers targeting primarily beginners and recreational players, it’s optional at launch and can be pursued on a second order once the product is validated in market.

Can I order different paddle designs for different local clubs or community partners?

Yes — and this is one of the most powerful differentiation strategies available to local retailers. With thermoformed paddles at 100-unit MOQ, a retailer can order separate graphic packages for 3–4 community partners on a single production run by specifying unique UV print or water decal artwork per SKU. The club-branded paddle creates exclusive distribution and community loyalty that no national chain can replicate. Each partner community functions as a dedicated distribution channel — without competing with the retailer’s core assortment at MAP prices.

参考文献

QY Research Inc. — ピクルボールパドル市場レポート、2026年2月

Coherent Market Insights — 2025–2032年のグローバルピクルボール装置市場レポート

スポーツ&フィットネス産業協会(SFIA) — 2026年トプライン参加報告書、2026年3月

ピクルボール専門家協会(APP) — 選手統計および参加推定

FORWRD HQ — “大手小売業者がピクルボール機器の展開を拡大” 2026年2月

The Dink — ピクルボール施設建設レポート、2026年3月

USA Pickleball — 装置認証基準および承認パドル登録簿 — usapickleball.org

NexaPaddle — OEM/ODM製品カタログおよび価格参考 — nexapaddle.com

プライベートラベルパドルプログラムの構築を準備しましたか?

ピクルボール小売市場は成熟するにつれて、参入が容易になることはありません。大手チェーンは攻撃的に拡大しています。ブランドSKUのMAP価格が引き締まっています。プライベートラベルパドルブランドを確立するためのウィンドウ — 健全なマージン、完全なカスタマイズ、地域密着型流通を支える製造経済を持つ -- は今開いています。

次の12〜18ヶ月で再販業者からブランドオーナーに移行する地元および専門小売業者は、マージン構造、顧客ロイヤルティ、競争上の差別化、および長期ブランドエクイティにおいて、重要なすべての次元でより良いポジションを持つことになるでしょう。待っている小売業者は、ディックが常に販売するのに有利なポジションにいるブランドSKUのために、ますます薄いマージンで競争することになるでしょう。

NexaPaddleのカスタムおよびOEMパドルオプションを探る → | プライベートラベルプログラムを見る →

NexaPaddleは、10年以上の生産経験、300以上のブランドにサービスを提供しており、コールドプレスファイバーグラスからサーモフォーミングカーボンファイバー性能パドルまでのフルプライベートラベル能力を持つUSAPA認証のOEMパドル製造業者です。直接工場。中間業者はありません。